首创证券近日公布2024年前三季度分红方案,拟向全体股东每股派发现金红利0.055元(含税),总计派发1.50亿元。本次分红将于12月17日进行股权登记,次日完成除权除息及现金红利发放。

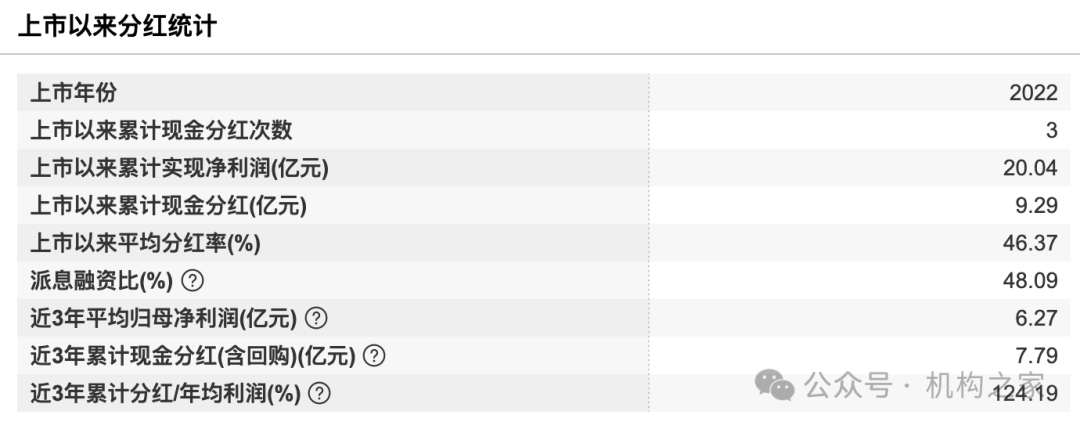

首创证券自2022年12月22日在上海证券交易所挂牌上市以来,已连续三年实施现金分红,展现了稳定回报股东的决心。根据wind数据,上市以来累计现金分红9.29亿元,占上市以来累计实现净利润20.04亿元的46.37%,平均分红率处于较高水平。

图片系首创证券上市以来分红统计

资料来源:Wind

回顾首创证券的分红历程,2022年度作为公司上市后的首次利润分配具有里程碑意义。在当年实现5.54亿元净利润的基础上,公司派发现金红利5.06亿元,分红比例高达91.36%,体现了积极的股东回报政策。

图片系首创证券历年分红明细

资料来源:Wind

如此高额的分红方案,或主要基于两个考虑:其一,由于2021年为确保IPO工作平稳推进,首创证券选择不进行任何形式的利润分配,未分配利润全部结转至下一年度;其二,则是为了回应市场对新上市公司的期待,向市场表达积极回馈投资者的决心。

进入2023年度,首创证券的分红策略出现了明显调整。现金分红总额降至2.73亿元,分红比例下降到38.99%。这一变化反映出公司开始在股东回报和自身发展需求之间寻求更加平衡的策略。

2024年三季度,在实现7.50亿元净利润的基础上,公司宣布分红1.50亿元,股利支付率为20.05%。值得注意的是,这是首创证券上市后首次实施三季度分红。

从股息率视角观察,首创证券的分红水平仍有提升空间。公司2023年股息率仅为0.59%,在73家同业公司中位列第45位,显著低于2.54%的行业均值。

图片系首创证券分红情况

资料来源:Wind

多业务回升,利息净收入仍为负值

在中国资本市场蓬勃发展的大潮中,首创证券于2000年2月应运而生,见证并参与了中国证券行业二十余载的风云变幻。据其官网介绍,首创证券将推进“以资产管理类业务为核心引领,以零售与财富管理类业务和投资银行类业务为两翼支撑,以投资类业务为平衡驱动”的差异化发展战略。

根据Wind数据,公司近年来经营业绩呈现"上升-回调-复苏"的发展轨迹。在2019年至2021年的增长期,公司业绩实现连续稳健增长,2021年达到阶段性高点,营收突破21亿元大关至21.13亿元,净利润攀升至8.59亿元。2022年受市场环境冲击,业绩出现回调,营收和净利润分别降至15.88亿元和5.54亿元。进入2023年后,公司经营呈现显著复苏态势,全年实现营收19.27亿元,净利润7.01亿元;2024年前三季度保持增长,营收同比劲增42.81%至18.53亿元,净利润增长63.10%至7.50亿元。

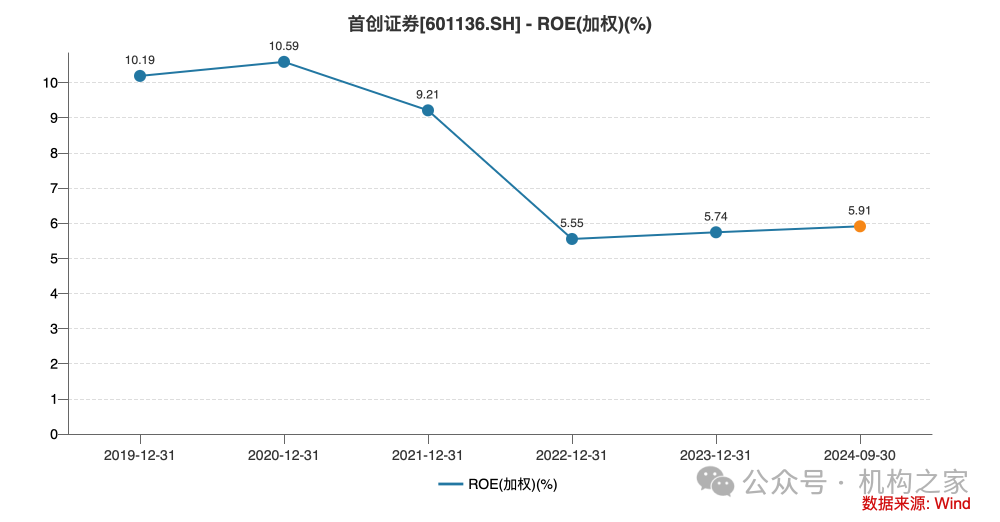

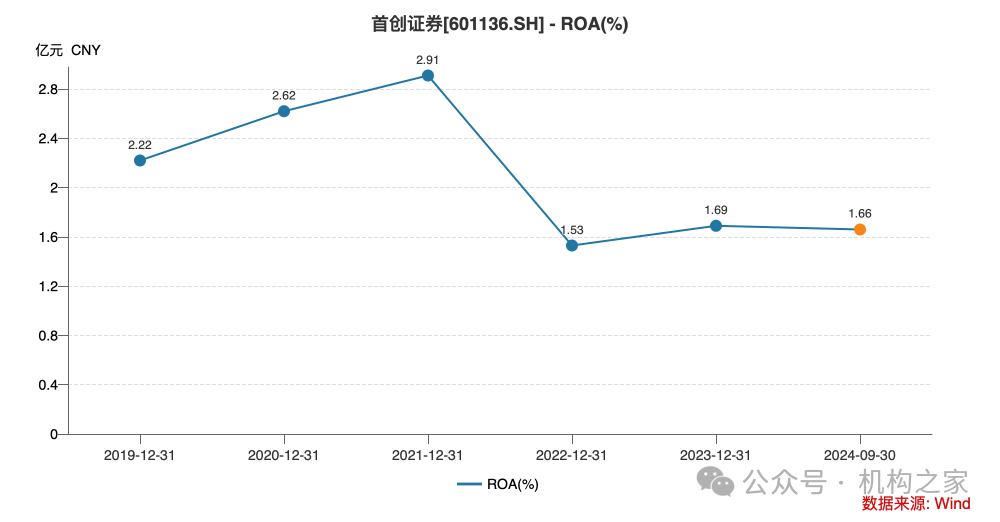

在盈利能力与经营效率方面,公司各项指标经历调整后有逐步企稳回升的迹象。加权平均ROE从2021年的9.21%下滑至2022年的5.55%,此后企稳回升,2023年达5.74%,2024年前三季度进一步提升至5.91%(简单年化后为7.88%)。总资产收益率走势相似,在2022年骤降至1.53%后有改善迹象。值得关注的是,公司资产负债率呈现持续上升趋势,从2020年末的66.18%升至2024年9月底的72.54%,表明在业务规模扩张过程中杠杆水平有所提高,这也对公司的风险管控能力提出了更高要求。

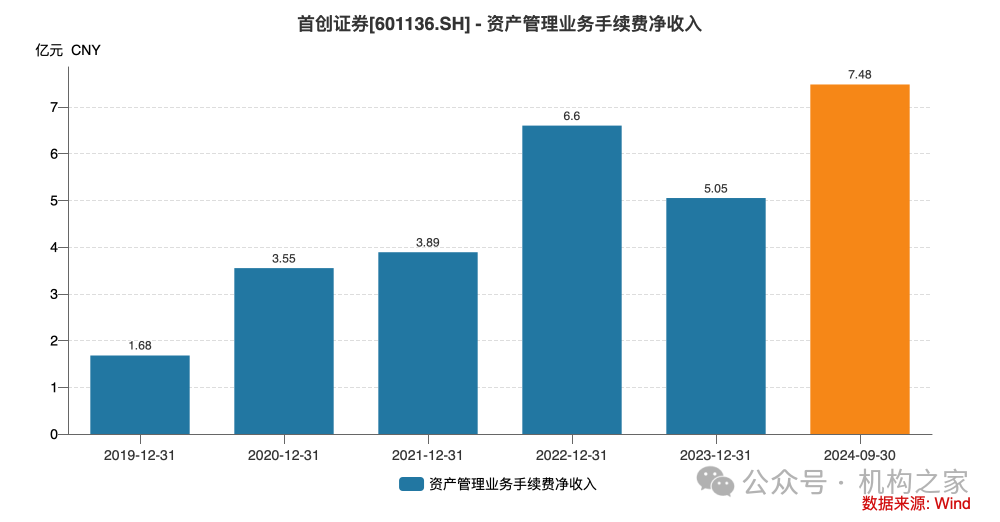

从各业务表现来看,资产管理业务表现亮眼,成为公司业绩的重要增长极。该业务手续费净收入呈现强劲增长态势:从2019年的1.68亿元快速攀升至2021年的6.6亿元;尽管2023年受市场波动影响小幅回调至5.05亿元,但2024年前三季度已实现7.48亿元,同比大幅增长103.45%,不仅提前超越2023年全年水平,更创下历史新高,充分彰显了其发展战略中的“以资产管理类业务为核心引领”的表述。

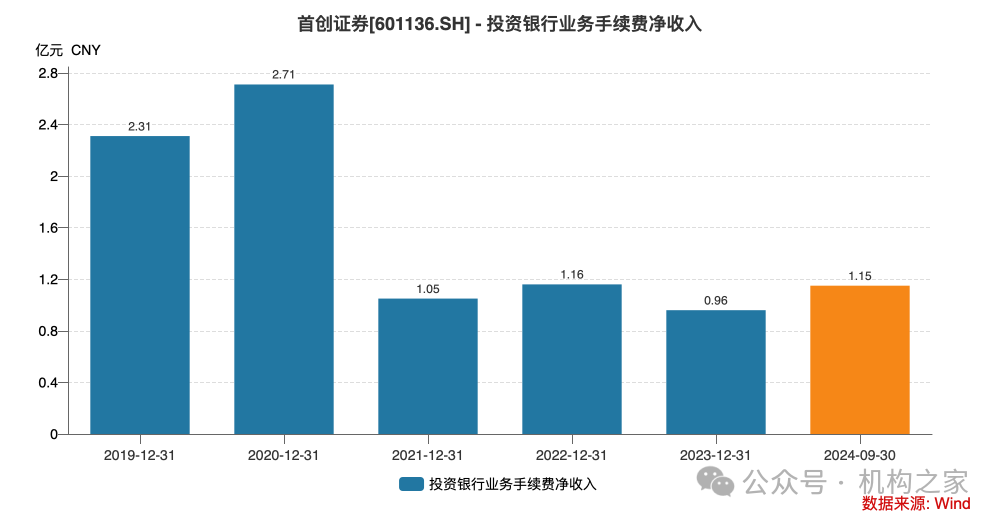

投资银行业务方面,2024年前三季度实现手续费净收入1.15亿元,同比大幅增长74.72%,已超越2023年全年水平。然而,尽管增势强劲,但与2020年相比,仍有不少差距。

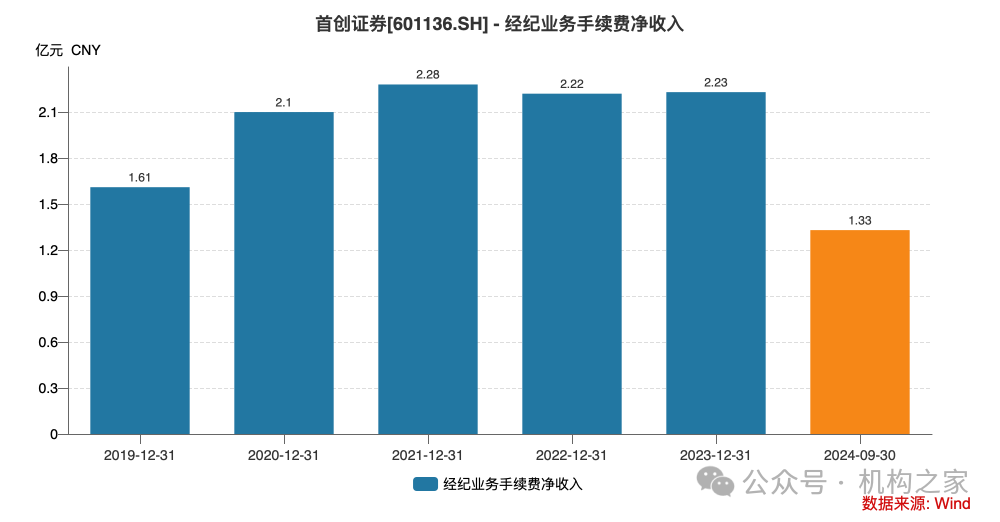

经纪业务表现与资管、投行业务形成显著反差。该业务收入增长陷入瓶颈,2021年至2023年期间手续费净收入持续徘徊在2.23亿元水平。2024年前三季度更现颓势,经纪业务手续费净收入降至1.33亿元,同比下滑20.43%。

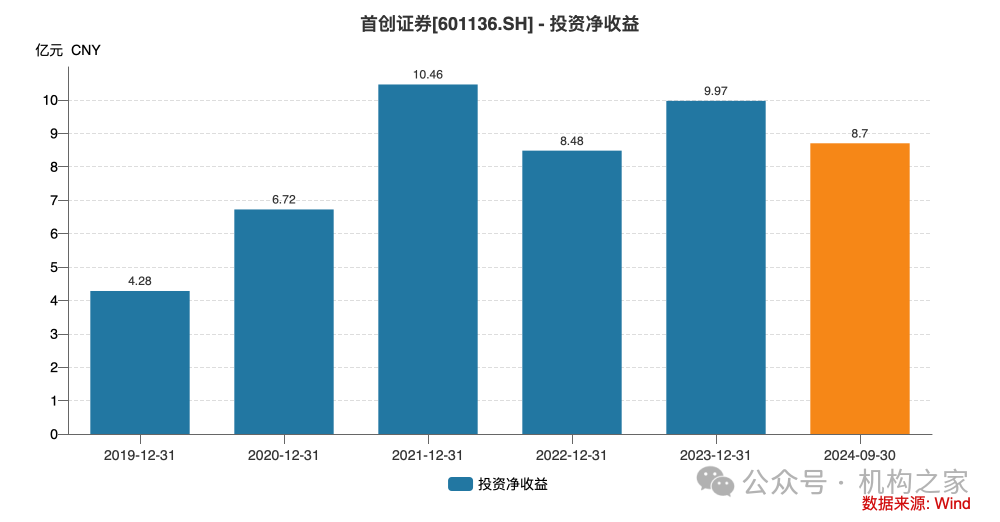

投资净收益方面,2024年前三季度实现8.7亿元,同比增长45.40%。

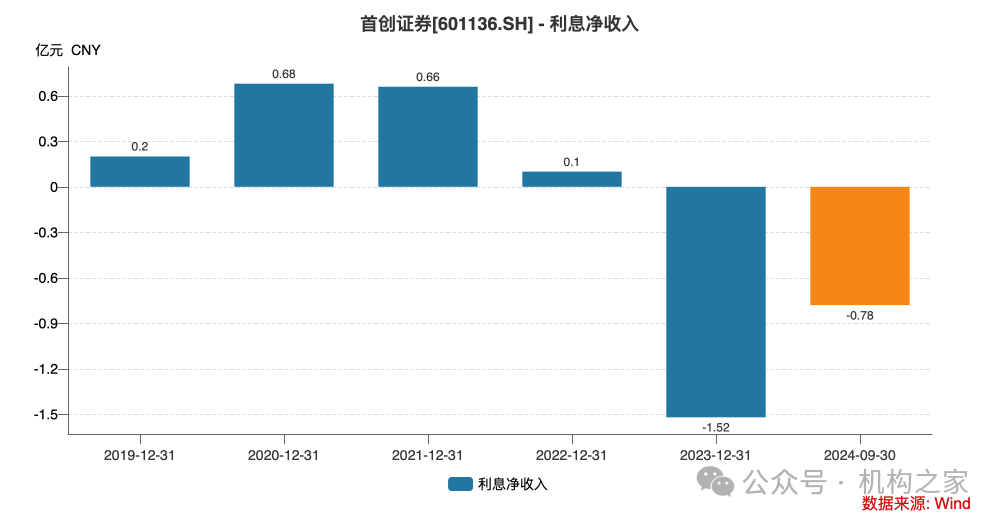

值得注意的是,首创证券的利息净收入仍处于负值。从历年数据来看,其利息净收入从2020年的0.68亿元持续下滑,2022年降至0.1亿元,到2023年更是转为负值-1.52亿元。虽然2024年前三季度有所好转,但仍处于负值状态,为-0.78亿元。

具体分析2023年年报数据,收入端主要受股权质押回购业务萎缩影响,利息收入同比下降5.49%至5.77亿元;支出端则因卖出回购金融资产款利息大幅攀升55.3%,带动整体利息支出同比增长21.37%。收入下降叠加融资成本上升,最终导致利息收支为负值。